Если вы не имели дело с Rietumu, тогда вам, скорее всего, повезло. У латвийского банка противоречивая история и несколько двусмысленное положение, ведь он как будто застрял между желаемым и действительным. Есть принципиальная разница между тем, кого реально привлекает это финансовое учреждение и тем, с кем оно хотело бы работать.

В свое время банк был востребован у русскоязычных вкладчиков и инвесторов, но 2018-й год их доверие радикально подорвал. Скандал вышел мощный, множество людей до сих пор не смогли получить назад свои деньги, но эту историю мы расскажем ниже.

Rietumu также хотел бы покорять европейские рынки, благо, членство Латвии в ЕС открывает ряд возможностей. Однако и на «западном фронте» он серьёзно подмочил свою репутацию, а реальной востребованности до сих пор не получил.

В общем, перед нами поучительный кейс о том, как банку испортить свою репутацию сразу на двух рынках. Заодно мы попробуем спрогнозировать, что светит Rietumu Banka в недалеком будущем, отталкиваясь от реального положения дел, а не влажных фантазий топ-менеджеров.

Изгнание из Франции

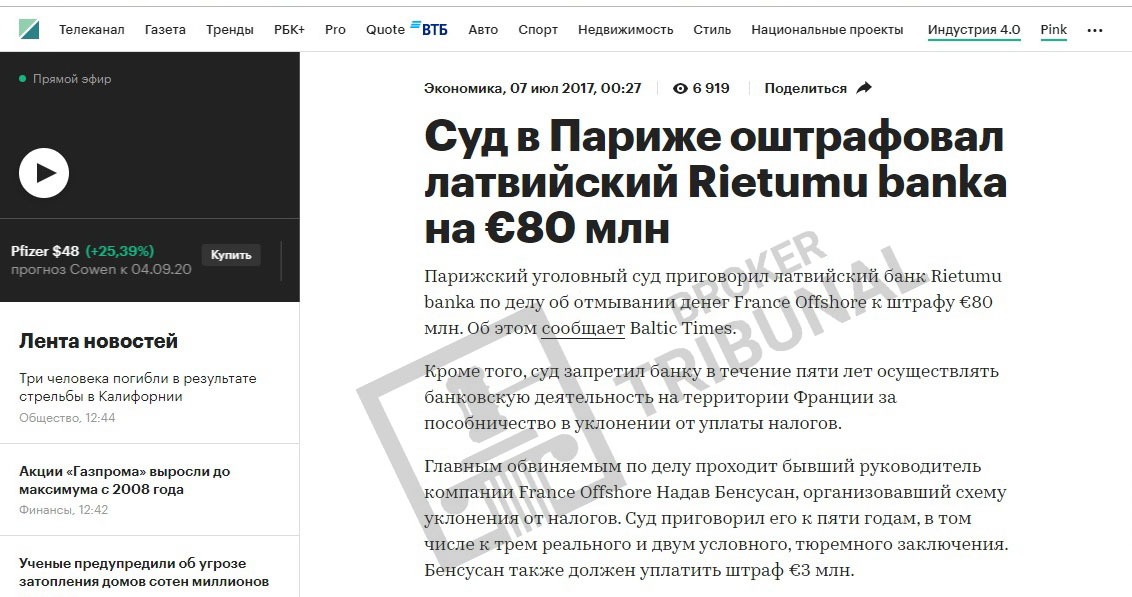

Франция стала первой страной, которая занялась расследованием отмывания денег банком Rietumu. По версии следствия, в 2007-2012 годах финучреждение помогло гражданам и предприятиям Франции «сэкономить» налоги на сумму более 850 миллионов евро. В сложной схеме была задействована местная компания France Offshore во главе с Надаваном Бенсусаном. Этот господин неформально носил звание офшорного короля Франции и активно предлагал услуги по организации налоговых убежищ.

Следствие началось в 2012 году. 6 июля 2017-го Парижский уголовный суд огласил приговор. Бенсусан был главным обвиняемым, после доказательства вины он был приговорён к штрафу в 3 млн евро и реальному тюремному сроку.

-

президент Rietumu Александр Панков осуждён на 4 года заключения условно;

-

Сергей Щука, работавший региональным директором французского отделения, получил 1 год тюрьмы условно;

-

Rietumu оштрафован на 80 миллионов евро;

-

деятельность банка запрещена во Франции на 5 лет.

О ходе следствия писал ряд зарубежных изданий. Мы же для удобства приведём скрин информационного агентства РБК, известного качественным факт-чекингом.

Вскоре замаранного европейской уголовной судимостью Панкова убрали из правления банка, но он остался при тёпленьком, хоть и менее публичном месте. Панков стал заниматься отдельными стратегическими направлениями, но такая перетасовка кресел никак не поможет обелить репутацию Rietumu в Евросоюзе.

Переломный 2018-й

В конце марта латвийский регулятор, Комиссия рынка финансов и капитала, постановил, что в частных банках крутится многовато средств компаний-пустышек. В связи с этим риски огрести санкции Запада за содействие отмыванию стали приобретать неприятную актуальность. Поэтому от частных банков потребовали избавиться от так называемых рискованных клиентов.

Законодательные изменения затронули все банки Латвии. Они столкнулись с одинаковыми проблемами, но проходили этот кризисный период несколько по-разному. А ещё продемонстрировали различную политику в отношении юридических и физических лиц, попавших под раздачу. Некоторые поступили с клиентами особенно жестоко.

В первую очередь изменения ударили по счетам иностранных граждан и компаний. Большинство из них пришли в латвийские банки с постсоветского пространства, как в ближайшую и наиболее доступную Европу. Но столкнулись с отнюдь не цивилизованным подходом, который очень плохо сочетается с рекламным слоганом банка: «Игра по правилам».

Кого Rietumu записал в пустышки

Rietumu назвал рискованными сразу две трети обслуживавшихся у него годами иностранцев. В общей сложности 4 000 клиентов. И совершенно плевать, сколько из них построили белый бизнес — 21 марта 2018-го им в одночасье перекрыли доступ к счетам.

Многочисленные пострадавшие клиенты банка создали в интернете сообщества товарищей по несчастью. Сначала они пытались бороться за свои права и доказывать, что не являются пустышками — например, на интернет-платформе WeAreNotShell. Подключили юристов. А поняв, что регулятор и правительство Латвии поддерживают банковский произвол, сосредоточились на попытках спасения денег.

Основателем интернет-ресурса «Мы не пустышки» стал предприниматель из Украины Дмитрий Меньшиков. Он основал консалтинговую фирму IT-направленности Ginophy Limited и имел несчастье обслуживаться в Rietumu с 2015-го. Три года всё шло спокойно, претензий и подозрений к нему банк не высказывал. А дальше господин Меньшиков делится собственным горьким опытом.

Внезапно и без предупреждения

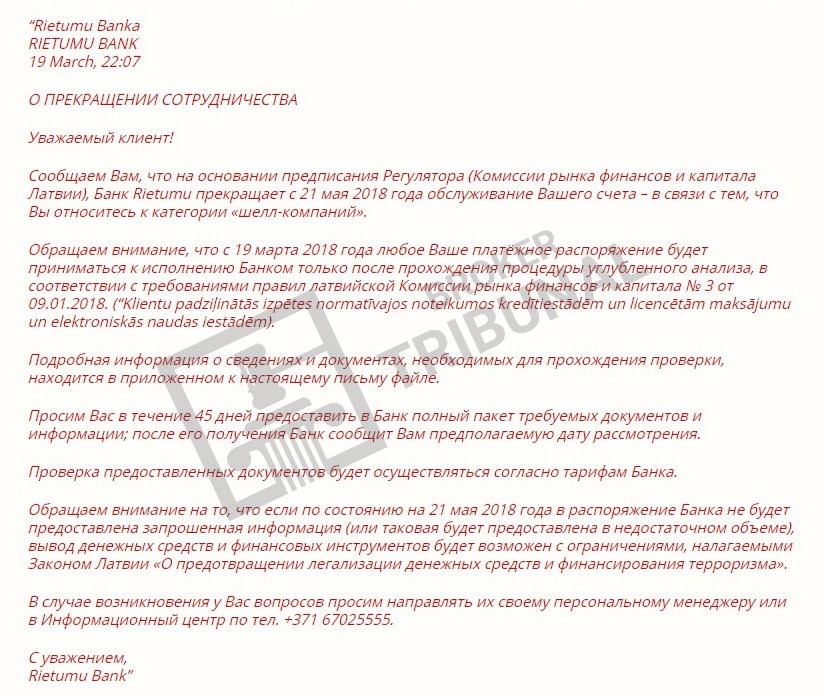

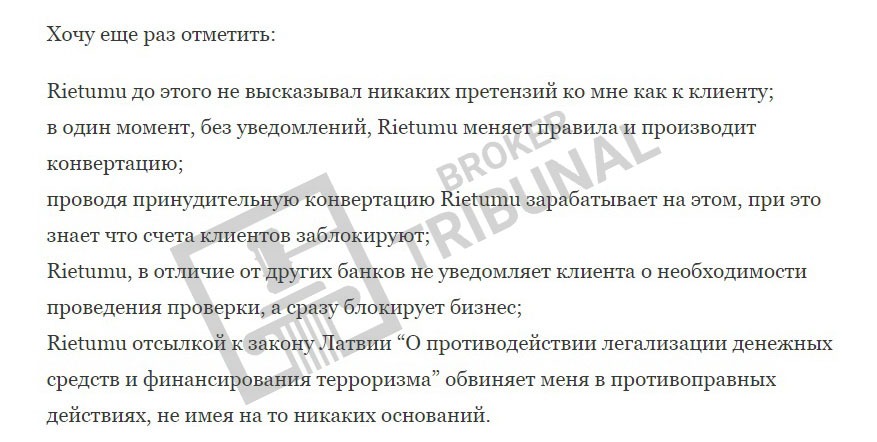

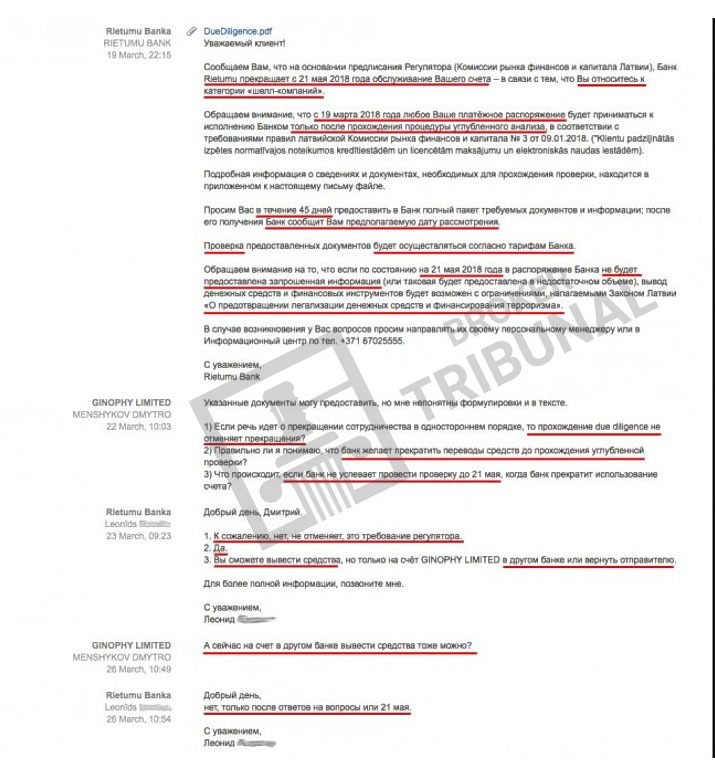

13 марта 2018-го глава Ginophy Limited получил от банка уведомление об уже вступивших в силу вчера новых правилах. Очень неожиданно, никаких заблаговременных предупреждений не было. Кроме прочего Rietumu уведомил, что все доллары на счете клиент должен перевести в евро. Лучше бы сам, иначе банк выполнит конвертацию автоматически. В ответ на законное возмущение клиент получил ссылку на пункты договора, которые впервые увидел. Радикальные правки в документ банк внёс позднее, задним числом, поставив клиентов перед фактом. Меньшиков считает, что его и других клиентов целенаправленно загоняли в ловушку..

15 марта Rietumu перевёл все деньги Дмитрия в евро по интересному для себя курсу. А 19 марта и вовсе заблокировал его счета.

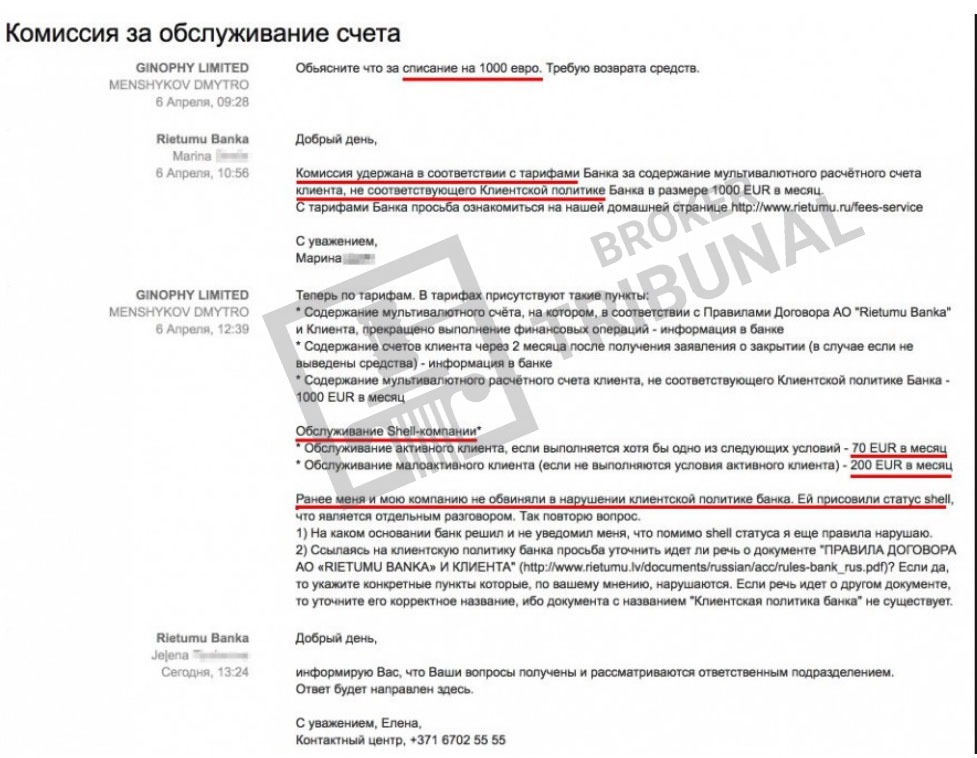

Переписка с банком ясности не внесла. Деньги заморожены и с этим ничего не поделать, как минимум до прохождения глубокой проверки с запросом документов. Нет, вывести деньги никак нельзя. Ускорить тоже: ранее чем через 45 дней никаких движений не будет. Ничего себе новости — лишиться доступа к кровно заработанным минимум на полтора месяца! Ниже скрин переписки Дмитрия с банком.

Обобрать напоследок

Очень скоро господин Меньшиков убедился, что его деньги, замороженные банком, тают. Для начала Rietumu цинично списал комиссию за обслуживания счёта, который самолично заблокировал. Сразу 1 000 долларов. Вот ещё один скриншот из переписки Дмитрия Меньшикова с банком:

Позднее выплыли и другие платежи. Банк, пользуясь беспомощным положением клиентов, принялся потрошить их замороженные счета.

Логика руководства Rietumu понятна: законодательные изменения лишают их большого количества клиентов-иностранцев. Нужно ли провести прощание максимально корректно, с минимизацией потерь людей? Ещё чего. Напротив, нужно постараться компенсировать потерю куска рынка за счёт клиентов. После такого абсолютное большинство всё равно бы отказалось от услуг этого и вообще латвийских банков. Значит, надо постараться урвать с них побольше напоследок. Все средства хороши: внезапные жирные комиссии, новые платежи, введённые задним числом. Надо обобрать напоследок иностранных клиентов под предлогом их неблагонадёжности. Благо, доказывать ничего не надо: достаточно просто внести в список рискованных и можно грабить безнаказанно.

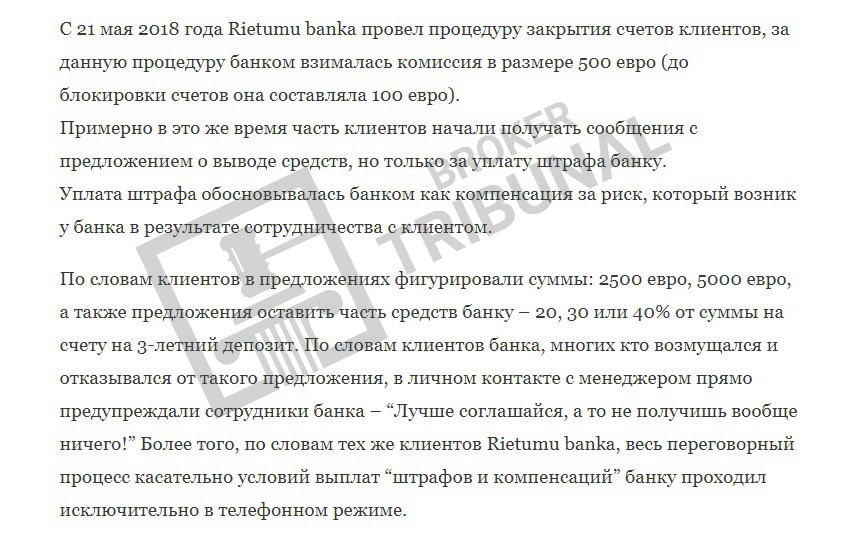

Rietumu не преминул нажиться ещё и на отчаянии людей, в полной мере реализовав обещанный в рекламных буклетах «индивидуальный подход». В сети можно отыскать множество свидетельств, как попавшие под раздачу люди получали от банковских сотрудников заманчивые предложения — причём исключительно по телефону, так следов не остаётся. Например, о помощи с выводом средств за 30-40% содержимого счёта и на прочих кабальных условиях. С тех, кто соглашался от безысходности, брали расписку об отсутствии претензий и неразглашении.

Как вывести деньги с Rietumu?

Далеко не все из попавших под каток 2018 года до сих пор могут ответить на этот вопрос.

Законодательство Латвии не позволяет банку просто взять и спереть или национализировать деньги — как-то неудобно, Европа всё-таки. Поэтому Rietumu приходится придумывать новые комиссии и условия. Например, он объявил, что деньги можно перевести на счёт, отвечающий ряду условий. Чтобы он был открыт в другой европейской стране, не Латвии. И чтобы эта страна к тому же состояла в Organisation for Economic Cooperation and Development. К слову, у компании Меньшикова счета в банках подходящей страны были — но это пока не помогло.

Перспектива международных судов — это очень долго и дорого. Поэтому можно понять клиентов, которые сдаются. И соглашаются на приватные предложения вывести остатки денег, оставив львиную долю банку.

В Rietumu работают оптимисты, считающие, что иностранные клиенты ещё могут в трезвом уме и здравой памяти попытаться воспользоваться их услугами. Хотя бы брокерскими. Мы этого оптимизма не разделяем: брокеры могут работать только после открытия расчётного счёта в Rietumu. А сделать это нерезиентам Латвии очень непросто:

Куда податься банку

Он принёс в жертву клиентов из стран бывшего соцлагеря — максимально некорректно, обобрав напоследок. Потерял огромный пласт давних держателей счетов и репутацию в русскоязычном пространстве. Законодательные изменения были проведены в надежде обелить латвийские банки в глазах Европы, однако репутация Rietumu в ЕС существенно подмочена: любой потенциальный партнёр или вкладчик в два клика поднимет приговор Парижского уголовного суда и запрет на работу во Франции.

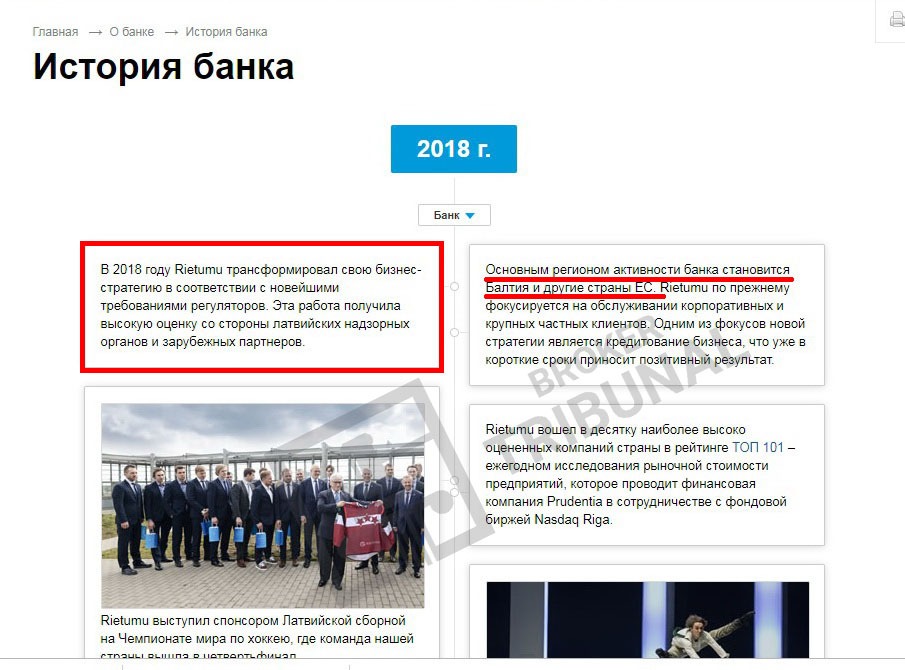

Банк в итогах 2018-го пытается убедить окружающих, что жертва была не напрасной — мол, зарубежные партнёры высоко оценили реализацию новых требований регуляторов. Приоритетным направлением работы Rietumu называет страны Балтии и других членов ЕС. Однако граждане и компании Евросоюза что-то не ломятся в его двери с просьбой принять деньги. А страны Балтии, при всей любви и уважении к региону, невелики, и рынок банковских услуг в них близок к перенасыщению.

В конце 2017-го Rietumu занимал среди банков Латвии 3-е место по объёмам активов и 2-ое — по прибыльности. После 2018-го эти строки из отчётов о достижениях исчезли, и не похоже, что банку светит отыграть утраченные позиции. Но сочувствовать проблемам Rietumu мы не будем. Во-первых, этот банк сам срубил сук, на котором сидел. Во-вторых — наши симпатии и профессиональные навыки всегда на стороне клиентов, а не банков и брокерских компаний.